Оборотные средства

Тема 4. Оборотные средства

Материалоемкость продукции – это…

отношение объема произведенной продукции к общему расходу материальных ресурсов

общий расход сырья, основных и вспомогательных материалов, покупных полуфабрикатов на единицу производимой продукции

отношение общего расхода материальных ресурсов к объему произведенной продукции

2.Коэффициент оборачиваемости оборотных средств характеризует:

1) размер реализованной продукции, приходящейся на 1 руб. стоимости среднего остатка оборотных средств

2) средняя длительность одного оборота

3)количество оборотных средств за соответствующий отчетный период

4) уровень технической оснащенности труда

3. Эффективность использования оборотных средств характеризуют:

1) прибыль, рентабельность производства

2) уровень отдачи оборотных средств

3) коэффициент оборачиваемости, средняя продолжительность одного оборота

4) фондоотдача, фондоемкость

5) фондовооруженность труда

4. Какие из перечисленных средств производства относятся к оборотным фондам:

1) транспортные средства

4) основные материалы

5. К фондам обращения относятся:

1) материальные ресурсы предприятия, отрасли

2) готовые изделия на складе предприятия, продукция отгруженная, находящаяся в пути, денежные средства и средства в незаконченных расчетах

3) готовые изделия, отгруженные потребителям; денежные средства в акциях, на р/с, в кассе

4) транспортные средства предприятия, производственные здания, сооружения

6. В состав оборотных средств предприятия входят:

1) запасы материалов, запасных частей, топлива, готовой продукции на складе

2) оборотные производственные фонды и фонды обращения

3) незавершенное производство, готовая продукция на складе

4) оборудование цехов, готовая продукция на складе

7. Какие из перечисленных показателей характеризуют эффективность использования оборотных средств:

б) длительность оборота;

в) производительность труда;

г) срок окупаемости капитальных вложений.

8. Что влияет на скорость оборота оборотных средств:

а) сокращение интервала поставок;

б) снижение материалоемкости изделия;

в) величина амортизационных отчислений;

г) коэффициент загрузки оборудования по времени.

9. Оборотные средства бывают:

а) собственные и заемные;

б) высвобожденные и нормируемые;

в) нормируемые и заемные;

10. Какие из перечисленных элементов оборотных средств входят в состав производственных запасов:

1) сырье;

2) готовая продукция на складе предприятия;

3) расходы будущих периодов.

11. Понятие «оборотные фонды предприятия» включают:

1) основные и вспомогательные материалы, полуфабрикаты собственного производства, покупные полуфабрикаты, комплектующие изделия;

2) часть средств производства, которые участвуют в производственном цикле один раз и полностью переносят свою стоимость на себестоимость изготовляемой продукции;

3) средства производства, многократно участвующие в процессе производства и переносящие свою стоимость на себестоимость выпускаемой продукции;

4) орудия труда, многократно участвующие в производственном цикле и переносящие свою стоимость на себестоимость изготовляемой продукции не сразу, а по частям по мере изнашивания;

5) предметы труда, необходимые для изготовления продукции.

12. В состав оборотных производственных фондов предприятия входят материально-вещественные элементы:

1) производственные запасы сырья, материалов, полуфабрикатов, покупных изделий, запасных частей, топлива, незавершенное производство, расходы будущих периодов;

2) станки, агрегаты, приспособления, тара;

3) готовая продукция, денежные средства в кассе, на расчетном счете предприятия;

4) прибыль предприятия, задолженность поставщикам.

13. Нормируемые оборотные средства — это:

1) все производственные запасы;

2) все оборотные средства предприятия;

3) средства в расчетах, денежные средства, товары отгруженные, но не оплаченные покупателем;

4) оборотные производственные фонды + готовая продукция на складе

14 К фондам обращения относят:

материальные запасы предприятия;

денежные средства и средства в незаконченных расчетах (в кассе, на р/с);

транспортные средства предприятия, производственные здания, сооружения;

15 Период оборота оборотных средств характеризует:

время прохождения оборотными средствами стадий приобретения, производства и реализации продукции;

средняя скорость движения оборотных средств;

время, в течение которого величина оборотных средств неизменна.

16 В состав оборотных средств предприятия входят:

Оборотные фонды и фонды обращения

Рабочие машины и оборудование

18 Объем незавершенного производства не включает:

А. изделия, законченные изготовлением, но не полностью укомплектованные

Б. изделия, законченные изготовлением, но не принятые службой контроля качества

В.изделия, законченные изготовлением и принятые заказчиком

Г.изделия и полуфабрикаты до сдачи на склад готовой продукции

17 Из перечисленных элементов назовите те, которые относятся к оборотным фондам предприятия:

1. +Готовая продукция к реализации на складах предприятия.

2. Денежные средства в расчетах.

3. Сырье, материалы, расходы будущих периодов.

4. Денежные вознаграждения за рациональные предложения.

5. Денежные средства на счетах в банках.

18. К фондам обращения принадлежат:

1. Продукция, производство которой не завершено.

3. Запасы сырья и материалов.

4. Расходы будущих периодов.

5. +Готовая к реализации продукций и денежные средства предприятия

19. Показателями оборачиваемости оборотных средств являются:

1. +Коэффициент оборачиваемости.

2. Коэффициент экстенсивной загрузки оборудования.

3. Суммы освобожденных денежных средств.

4. Относительная экономия применяемых оборотных средств.

5. Относительная экономия затрат живого труда.

20. Длительность одного оборота оборотных средств показывает:

1. Ускорение оборачиваемости оборотных средств.

2. Длительность периода поставки товарно-материальных ценностей.

3. +Длительность одного оборота оборотных средств в днях.

4. Сколько дней продолжается реализация готовой продукции.

5. Количество дней в течение которых поступает готовая к реализации продукции.

21. По формуле

1. Коэффициент оборачиваемости.

2. +Средняя продолжительность одного оборота оборотных средств в днях.

3. Количество высвобождаемых оборотных средств.

4. Ускорение оборачиваемости оборотных средств. Нормативное количество дней для совершения одного оборота оборотными средствами.

22. Для сравнения материальных затрат на отечественные и зарубежные изделия следует отдать предпочтение:

Расходу материалов на единицу продукции (чистый вес)

Расходу материалов на единицу технической характеристики

Правильный ответ: 2

23. К общим показателям расхода материалов на единицу продукции относятся:

Правильный ответ: 1

24. Самым большим по объему образования вторичным материальнымресурсом является:

Используемые отходы производства

Используемые отходы производственного потребления

Используемые отходы бытового потребления

Правильный ответ: 1

25 В состав используемых отходов производственного потребления входят:

Зола и шлаки тепловых электростанций

Амортизационный лом черных и цветных металлов

Правильный ответ: 3

26.К бытовым отходам относятся:

Изношенные железобетонные изделия

Правильный ответ: 1

Оборотные средства

1 Нормируемые оборотные средства – это…

запасы сырья, материалов

запасы незавершенного производства

Эффективность использования оборотных средств характеризует:

коэффициент оборачиваемости

продолжительность одного оборота

Оборотные производственные фонды по вещественному содержанию включают

А. производственные запасы сырья, материалов

В. Запасы готовой продукции

Г. полуфабрикаты собственного производства

Д. незавершенное производство

4. Фонды обращения включают

А. денежные средства в кассе и на счетах в банке

Б. краткосрочные финансовые вложения

В. Запасы готовой продукции

Г. расходы будущих периодов

Д. запасы топлива

5. К оборотным производственным фондам относятся:

Тара и тарные материалы

Средства в кассе

Правильный ответ: 1, 2, 3, 4

6.Оборотные производственные фонды состоят из следующих частей:

Расходы будущих периодов

Правильный ответ: 1, 4, 5

7.В состав производственных запасов входят:

Сырье, основные материалы

Электрическая и тепловая энергия

Запасы тары и тарных материалов

Правильный ответ: 1, 2, 4

8.В состав незавершенного производства входят:

Материалы, находящиеся в обработке

Материалы переходящие из цеха в цех

Продукция, проверенная и принятая отделом технического контроля

Правильный ответ: 1, 2

9.В состав расходов будущих периодов входят:

Затраты на конструирование новых изделий

Расходы на испытание новых изделий

Расходы на запасные части для текущего ремонта

Запасы тары и тарных материалов

Правильный ответ: 1, 2

10.В состав фондов обращения входят:

Готовая продукция, прошедшая технический контроль

Готовая продукция, которая еще не прошла технический контроль

Расходы будущих периодов

Денежные средства в кассе

Правильный ответ: 1, 4

11. К удельной материалоемкости относятся:

Расход материалов на единицу продукции

Расход материалов на единицу технической характеристики изделия

Расход материалов на выпуск партии товара

Правильный ответ: 1, 2

12.К частным показателям удельной материалоемкости относятся:

Правильный ответ 1, 2

13. Экономическое значение экономии оборотных средств выражается в:

Снижении затрат материалов на изготовление единицы продукции

Сокращении загрязнения окружающей среды

Снижении себестоимости продукции

Улучшении использования пассивной части основных производственных фондов

Правильный ответ: 1, 3

14. В норму расхода материалов на изготовление продукции включаются:

Количество материала перешедшего в готовое изделие

Отходы, неизбежные в силу технологии

Отходы, получившиеся по вине рабочего

Правильный ответ: 1, 2

15.В состав первичных материальных ресурсов включаются:

Тепловая и электрическая энергия

Используемые отходы производства

Правильный ответ: 1, 2, 3

16.В состав вторичных материальных ресурсов входят:

Используемые отходы производства

Используемые отходы производственного потребления

Отработанный пар и горячая вода

Правильный ответ: 1, 2

17.В состав вторичных энергетических ресурсов входят:

Отработанная горячая вода

Правильный ответ: 1, 2

18.Основными направлениями экономии топлива в электроэнергетике являются:

Обеспечение оптимального соотношения между тепловыми, атомными и гидростанциями

Исключение устаревших видов оборудования

Использование энергии солнца и ветра

Правильный ответ: 1, 2

19.Основными направлениями экономии металлов в машиностроении являются:

Совершенствование технологического процесса

Сокращение расхода энергоресурсов

Правильный ответ: 1, 2

20.Основными направлениями экономии древесины являются:

Использование древесных отходов

4) Обработка древесины специальными составами

Правильный ответ: 1, 2

21.Используемые отходы производства включают в себя:

Доменные и сталеплавильные шлаки

Амортизационный лом черных и цветных металлов

Правильный ответ: 1, 4

22. Основными направлениями применения вторичных энергоресурсов являются:

Применение для получения тепла зимой и холода — летом

Использование в подсобных цехах предприятия

Передача на длительное расстояние сторонним организациям

Правильный ответ: 1, 2

23. Период оборота оборотных средств характеризует:

1) время нахождения оборотных производственных фондов в запасах и незавершенном производстве;

2) время прохождения оборотными средствами стадий приобретения, производства и реализации продукции;

3) средняя скорость движения оборотных средств;

4) количество дней, за которое совершается полный оборот;

5) время, необходимое для полного обновления производственных фондов предприятия.

24. Какие из составляющих нормы запаса в днях используются при нормировании оборотных средств, находящихся в производственных запасах:

1) средний текущий запас;

2) время упаковки продукции;

3) время подготовки партии продукции к отправке;

Источник

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

![]()

![]()

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

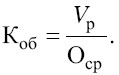

Коэффициент оборачиваемости оборотныгх средств (Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

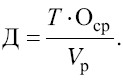

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. Вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

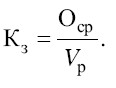

Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

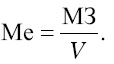

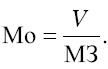

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считать материалоемкость продукции (Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Обратным показателем материалоемкости выступает материалоотдача, которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше матери-алоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускорения их оборачиваемости.Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

#8594; интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

#8594; экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

#8594; совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

#8594; совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

#8594; улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

#8594; улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

#8594; применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

Источник

Показатели использования оборотных средств

Важнейшими показателями оценки эффективности использования оборотных средств предприятия являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, характеризующий скорость их оборота за рассматриваемый период, определяется по формуле:

где: Qр — объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.;

Фос — средний остаток всех оборотных средств за рассматриваемый период, руб.

Коэффициент оборачиваемости показывает количество оборотов совершаемых оборотными средствами за год.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

Тоб = Дк / Коб или Тоб = Фос * Дк / Qр.

Коэффициент закрепления оборотных средств в обороте показывает сумму оборотных средств приходящуюся на один рубль реализованной продукции:

Показатели оборачиваемости определяются по объему реализованной продукции, ведь именно реализацией завершается кругооборот оборотного капитала.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Важнейшей предпосылкой ускорения оборачиваемости оборотных средств является проведение мероприятий по улучшению использования оборотных средств на всех стадиях их кругооборота.

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле:

Ф выс. = Qр * (Тоб1 – Тоб2) / Дк,

где: Qp — объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.;

Тоб1, Тоб2 — длительность одного оборота в днях в базовом и сравниваемом периодах, дн.

Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов:

оптимизация производственных запасов; опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; увеличение объема производства и реализации продукции при неизменном уровне оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Эффективность управления оборотными средствами предприятия оказывает большое влияние на результаты его финансово-экономической деятельности.

С одной стороны, необходимо более рационально использовать имеющиеся оборотные средства (оптимизация производственных запасов, сокращение незавершенного производства, совершенствование форм расчета).

С другой стороны, в настоящее время предприятия имеют возможность выбирать разные варианты списания затрат на себестоимость.

Например, в зависимости от конъюнктуры спроса и прогнозирования объемов продаж, предприятия могут быть заинтересованы в интенсивном списании затрат либо в их более равномерном распределении в течение какого-либо периода. Для этого важно выбрать из перечня вариантов, тот который будет отвечать поставленным целям. Необходимо проследить, какое влияние окажут принятые решения на себестоимость, размеры прибыли и налогов. Значительная часть указанных альтернативных возможностей относится к сфере управления оборотными средствами предприятия.

Материально-производственные запасы отражаются в соответствии с правилом низшей из двух оценок — по себестоимости и по рыночной цене.

В зарубежной практике используются следующие методы оценки запасов:

Метод оценки на основании определения себестоимости каждой единицы закупаемых запасов — это учет их движения по фактической себестоимости; Метод оценки запасов по средней себестоимости; Метод оценки запасов по себестоимости первых по времени закупок FIFO; Метод оценки запасов по себестоимости последних по времени закупок LIFO.

Несмотря на то, что метод ЛИФО обеспечивает уменьшение налоговых платежей, многие фирмы отказываются от его использования, так как невысокий финансовый результат деятельности предприятия оказывает негативное воздействие на положение компании на финансовом рынке, так как одним из основных показателей, влияющих на котировку ценных бумаг компании, является показатель чистой прибыли на 1 акцию в обращении.

Источник